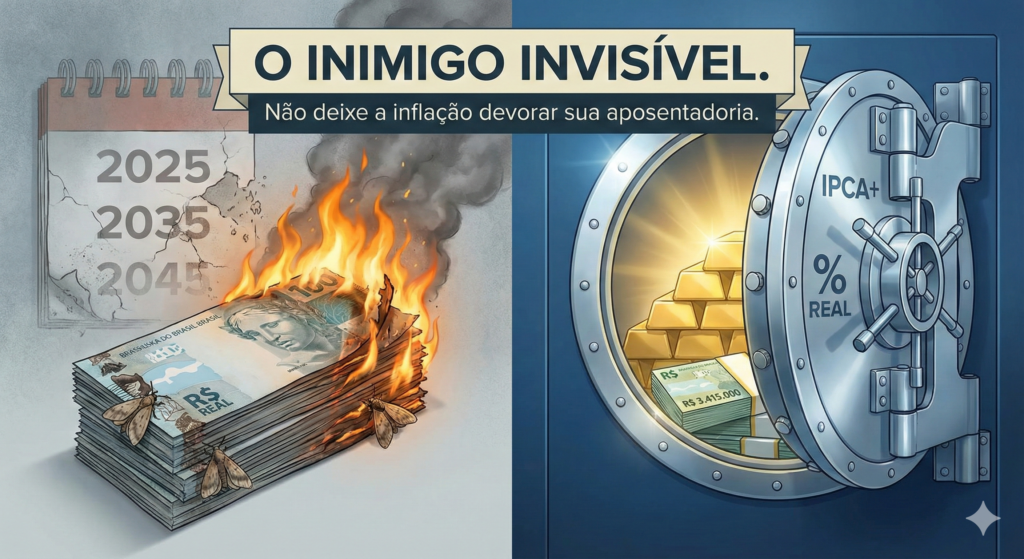

R$ 3.415.000,00 daqui a 20 anos não compram o mesmo que hoje: Como se proteger?

Você já ouviu a história do milionário da década de 90 que guardou seu dinheiro embaixo do colchão e morreu pobre?

Pode parecer exagero, mas no Brasil, o país que já viveu a hiperinflação, ignorar o efeito corrosivo do aumento de preços é um suicídio financeiro.

Imagine que você fez tudo certo: seguiu nossos artigos anteriores, planejou o INSS, pagou menos imposto com PGBL e investiu religiosamente. Chegou o grande dia da aposentadoria e o saldo da sua conta mostra os sonhados R$ 3.415.000,00.

Você abre o champanhe. Mas, ao ir à concessionária comprar aquele carro que hoje custa R$ 200.000, você descobre que ele agora custa R$ 600.000. Ao pagar o plano de saúde, a mensalidade que era R$ 2.000 virou R$ 8.000.

De repente, a euforia vira pânico. Você atingiu o número, mas não atingiu a liberdade.

O “Inimigo Invisível” da sua aposentadoria tem nome: Inflação. E, pior ainda, a Inflação Médica.

Neste artigo, vamos te ensinar a blindar seus 3 milhões para que eles garantam uma vida de rei não apenas hoje, mas daqui a 30 anos.

A Ilusão do Ganho Nominal

O primeiro conceito que você precisa tatuar na mente é a diferença entre Rentabilidade Nominal e Rentabilidade Real.

Nominal: É o número que aparece no extrato do banco. “Seu investimento rendeu 10% esse ano!”.

Real: É quanto você ganhou acima da inflação. É o verdadeiro aumento da sua riqueza.

O Cenário Desastroso:

Se a Poupança rende 6% ao ano, mas a inflação foi de 10% no mesmo período, sua Rentabilidade Real foi negativa (-4%).

Você tem mais reais na conta, mas compra menos pão na padaria. Você empobreceu achando que estava enriquecendo.

Para a meta dos R$ 3.415.000:

Quando falamos dessa meta, estamos falando em poder de compra atual. Para atingi-la, todos os seus investimentos devem buscar taxas IPCA + X%.

Se a inflação disparar para 20% ao ano, seus investimentos precisam render 26% para você continuar no jogo. Se renderem apenas 15%, seu sonho está derretendo.

O Perigo Específico: A “Inflação do Idoso”

Aqui mora o maior perigo para quem depende exclusivamente do INSS ou de investimentos ruins (como a Poupança).

O governo reajusta o teto do INSS anualmente pelo INPC (Índice Nacional de Preços ao Consumidor). É uma cesta de produtos básica: arroz, feijão, transporte público, vestuário.

Porém, uma pessoa de 65, 70 ou 80 anos tem uma cesta de consumo muito diferente da média da população. O idoso consome muito mais:

Planos de Saúde: Os reajustes anuais da ANS frequentemente superam o dobro da inflação oficial.

Medicamentos: Remédios de marca e tratamentos modernos sobem acima do IPCA.

Serviços (Cuidadores/Enfermeiros): O custo da mão de obra especializada também sobe.

Historicamente, a “Inflação Médica” (VCMH – Variação de Custos Médico-Hospitalares) é muito superior ao IPCA.

O Resultado Prático:

Quem ganha o Teto do INSS hoje vive bem. Daqui a 20 anos, mesmo recebendo o teto reajustado, o aposentado terá perdido poder de compra sobre saúde. Ele terá que tirar dinheiro da comida para pagar o convênio.

Por isso, seus R$ 3.415.000 não podem estar parados. Eles precisam estar investidos em ativos que vençam essa corrida.

As Armas de Proteção: Onde Investir?

Como proteger seu patrimônio dessa erosão silenciosa? A resposta não é “colocar em dólar” (embora ajude), mas sim ter ativos indexados à economia real.

1. O Tesouro IPCA+ (A Proteção Soberana)

É o título público mais importante para a aposentadoria no Brasil.

Ao comprar um “Tesouro IPCA+ 2045”, o governo garante que te pagará toda a inflação do período (não importa se for 5% ou 50%) MAIS uma taxa de juros fixa (ex: 6%).

Isso garante que seu poder de compra ficará intacto e ainda crescerá. É o pilar da segurança.

2. Fundos Imobiliários (FIIs) de Tijolo

Imóveis são, historicamente, uma excelente proteção contra inflação.

Quando a inflação sobe, o preço do cimento, do aço e da mão de obra sobe. Logo, o valor dos imóveis sobe.

E os aluguéis? Os contratos de aluguel (de shoppings, galpões logísticos, escritórios) são reajustados anualmente pelo IPCA ou IGPM.

Ter FIIs na carteira significa ter uma renda mensal que se “autocorrige” com a inflação.

3. Ações de Empresas com “Pricing Power”

Empresas fortes (energia elétrica, saneamento, grandes bancos) conseguem repassar a inflação para o consumidor.

Se a conta de luz sobe, a receita da empresa de energia sobe, e os dividendos que ela paga para você também sobem. Ser sócio de boas empresas é uma forma de usar a inflação a seu favor.

O Planejamento Previdenciário como Escudo

Como o planejamento jurídico entra nessa proteção?

Ele entra na previsibilidade.

Sabendo exatamente quando você vai se aposentar pelo INSS, você pode casar o vencimento dos seus títulos do Tesouro (“Casamento de Fluxo”).

Se seu planejamento diz que você se aposenta em 2035, você pode comprar títulos que vencem em 2035 (ou que pagam juros semestrais a partir dali).

Isso evita que você precise vender um título antes da hora em um momento ruim do mercado (marcação a mercado), garantindo a rentabilidade contratada acima da inflação.

Além disso, revisões de aposentadoria (como a Revisão da Vida Toda, quando aplicável, ou revisões de fato) servem para dar “saltos” no valor do benefício que recuperam perdas inflacionárias passadas.

Conclusão: Não guarde dinheiro, proteja valor

Atingir a meta de R$ 3.415.000 é inútil se esse dinheiro valer o mesmo que R$ 500.000 valem hoje.

A sua verdadeira meta não é um número. A sua meta é Liberdade Financeira Real.

E para ter liberdade real, sua carteira de investimentos precisa funcionar como um escudo impenetrável:

O INSS te protege da longevidade (paga até morrer).

O Tesouro IPCA+ te protege da inflação oficial.

Ações e Imóveis te protegem da inflação real e geram crescimento.

Não deixe seu dinheiro parado na Poupança ou em Títulos de Capitalização sendo devorado pelo tempo. O “imposto invisível” da inflação é cobrado todos os dias, inclusive nos feriados.

No próximo artigo, vamos tocar em um assunto delicado, mas necessário. Você construiu esse império de 3 milhões, mas… e quando você não estiver mais aqui? Como garantir que esse dinheiro abençoe sua família em vez de virar motivo de briga e impostos? Vamos falar sobre Sucessão Patrimonial.