A dívida caduca em 5 anos? Entenda o que acontece com seu nome de verdade

Existe uma lenda urbana muito forte no Brasil de que basta esperar 5 anos que a “dívida morre” e seu nome fica limpo como se nada tivesse acontecido. Mas cuidado: acreditar cegamente que a dívida caduca em 5 anos pode prejudicar seu futuro financeiro.

Vamos explicar a diferença entre “nome sujo no Serasa” e “dívida perdoada”.

O que significa “Caducar”?

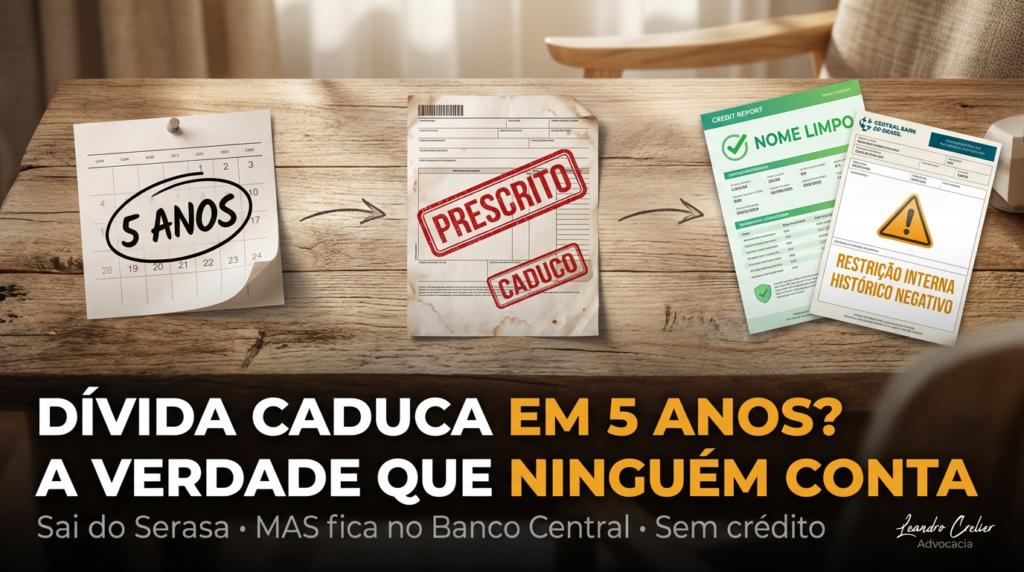

Quando dizemos que a dívida caduca em 5 anos, estamos falando da “prescrição”. Segundo o Código de Defesa do Consumidor, após 5 anos do vencimento da conta, o seu nome deve ser retirado obrigatoriamente dos órgãos de proteção ao crédito (Serasa, SPC, Boa Vista).

Ou seja: o banco não pode mais deixar seu nome “negativado” visível para o comércio.

A dívida deixa de existir?

Não! Esse é o ponto que ninguém te conta. A dívida sai do Serasa, mas ela continua existindo no sistema interno do banco e no sistema do Banco Central (o Registrato/SCR).

Isso significa que:

O banco nunca mais vai te dar cartão de crédito ou empréstimo.

Outros bancos podem consultar o Banco Central, ver que você deu prejuízo para outro banco e negar crédito para você, mesmo com o “nome limpo” no Serasa.

O banco pode continuar te ligando para cobrar (de forma amigável), só não pode te processar na justiça.

Vale a pena pagar dívida velha?

Depende do seu objetivo. Se você quer financiar uma casa ou um carro no futuro, ter um “prejuízo” registrado no Banco Central vai te atrapalhar.

Muitas vezes, bancos vendem essas dívidas antigas para empresas de cobrança que oferecem descontos de até 90%. Se a proposta for muito boa (tipo pagar R$ 100 numa dívida de R$ 2.000), pode valer a pena pagar apenas para limpar seu histórico no Banco Central e voltar a ter crédito na praça.

Saber que a dívida caduca em 5 anos é um alívio imediato, mas não resolve tudo. Se você quer voltar a ter cartão de crédito e limites altos, o ideal é tentar uma renegociação com desconto, e não apenas esperar o tempo passar.