Estratégia de Guerra: Como Desarmar a Bomba do Cartão de Crédito e Cheque Especial

Você paga, paga e o valor da dívida não diminui? Parece que você está correndo em uma esteira, suando, gastando energia, mas sem sair do lugar?

Bem-vindo ao mundo dos Juros Compostos e do Crédito Rotativo.

No Brasil, os juros do cartão de crédito e do cheque especial são os vilões número um do endividamento. Mas a culpa não é apenas “sua desorganização”. O sistema é desenhado para que, ao menor deslize, a dívida se multiplique exponencialmente.

Neste artigo, vamos aprender a desarmar essa bomba antes que ela exploda o seu patrimônio.

1. A Matemática do Desastre: Por que você nunca deve pagar o “Mínimo”

Quando você paga o “pagamento mínimo” da fatura, você não está resolvendo o problema. Você está apenas assinando um contrato de confissão de dívida com os juros mais altos do mercado.

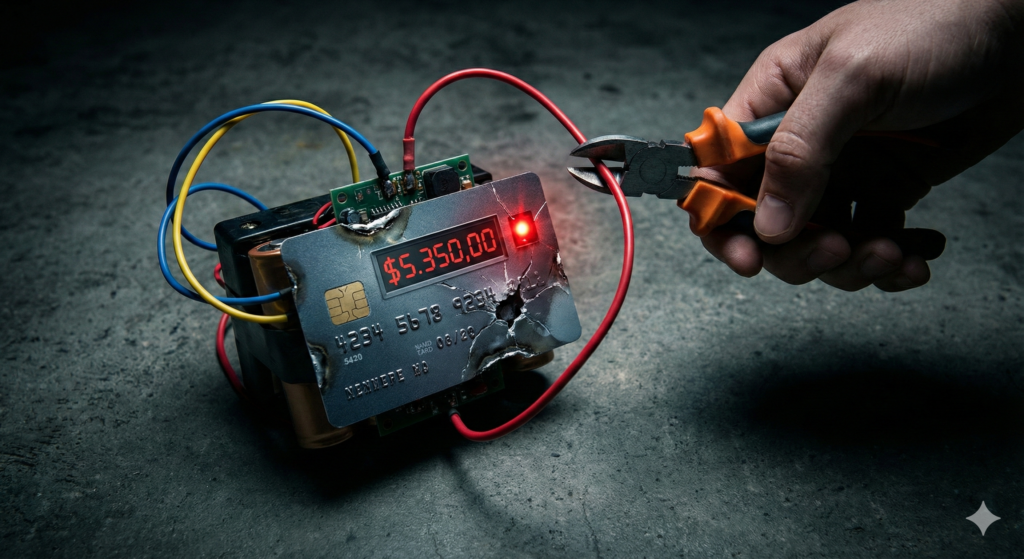

O Efeito Bola de Neve:

Imagine uma dívida de R$ 1.000,00 no cartão.

Se você deixar de pagar e os juros forem de 15% ao mês (comum no rotativo):

Em 1 mês: R$ 1.150,00

Em 6 meses: R$ 2.313,00 (A dívida mais que dobrou)

Em 12 meses: R$ 5.350,00 (A dívida quintuplicou)

A Regra de Ouro Financeira: Nunca se financie pelo cartão de crédito. Se não tiver o dinheiro todo, é financeiramente mais inteligente pegar um empréstimo pessoal (com juros de 3% a 5%) para quitar o cartão à vista, do que entrar no rotativo do cartão (15%).

2. O Limite Legal: Quando o Juro vira Abuso

“O banco pode cobrar o juro que quiser?”

A resposta curta é: Sim, mas com limites.

Embora o Brasil tenha livre mercado, o Judiciário entende que existe o conceito de Juros Abusivos.

Isso acontece quando a taxa cobrada pelo banco é muito superior à Média de Mercado divulgada pelo Banco Central para aquele tipo de operação na mesma época.

O Direito na Prática: Se o Banco Central diz que a média de juros para empréstimo pessoal é 4% ao mês, e o seu banco está cobrando 12% sem justificativa de risco, isso pode ser revisto na justiça através de uma Ação Revisional.

3. A Defesa Contra o “Confisco” do Salário (Cheque Especial)

Esta é uma situação dramática muito comum: O salário cai na conta e o banco engole tudo automaticamente para cobrir o cheque especial, deixando você sem dinheiro nem para a passagem de ônibus.

Isso é Ilegal!

O Superior Tribunal de Justiça (STJ), através da Súmula 603, entende que o banco não pode reter integralmente o salário do correntista para cobrir o cheque especial.

O salário tem natureza alimentar. O banco deve cobrar a dívida pelos meios legais (processo, execução), e não “meter a mão” no seu prato de comida antes de você sacar.

4. A Estratégia de Saída: Portabilidade e Troca de Dívida

Não fique passivo esperando o milagre. Ataque a dívida usando a inteligência de mercado:

A) Portabilidade de Crédito

É um direito seu garantido pelo Banco Central. Você pode transferir sua dívida de um banco caro para outro banco que ofereça juros menores. O banco original é obrigado a aceitar a quitação antecipada e transferir o saldo.

B) Troca de “Dívida Ruim” por “Dívida Boa”

Faça uma “cirurgia” nas suas finanças. Pegue um crédito mais barato para matar o mais caro.

| Tipo de Dívida (O Vilão) | Juro Médio Aprox.* | Trocar por (A Solução) | Juro Médio Aprox.* |

| Cheque Especial | 8% a 14% a.m. | Empréstimo Pessoal | 3% a 6% a.m. |

| Rotativo do Cartão | 12% a 18% a.m. | Crédito Consignado | 1,5% a 2,5% a.m. |

| Agiota | Sem lei / Perigoso | Antecipação FGTS | 1,8% a.m. |

(Taxas estimadas para fins didáticos, podem variar conforme o perfil e a economia).

📦 Box: Traduzindo o Juridiquês

Anatocismo: É o famoso “juros sobre juros”. É quando o juro do mês passado se soma à dívida principal para calcular o juro do próximo mês.

Súmula: É um resumo do entendimento pacificado de um Tribunal. Quando dizemos “Súmula do STJ”, significa que o tribunal superior já decidiu isso tantas vezes que virou uma regra de referência.

Consignado: Empréstimo onde a parcela é descontada direto do salário ou benefício (INSS), oferecendo o menor risco para o banco e, portanto, o menor juro para você.

O Seu Dever de Casa (Plano de Ação)

Para esta semana, sua missão é estancar a sangria dos juros:

Faça a Portabilidade de Salário: Se você deve cheque especial no banco onde recebe salário, abra uma conta em outro banco e peça a portabilidade salarial hoje. Isso impede que o banco “confisque” seu dinheiro automaticamente.

Cancele o Cartão (Temporariamente): Se você não consegue pagar o total da fatura, pare de usar o cartão imediatamente. Esconda, congele ou corte.

Simule a Troca: Entre no aplicativo do seu banco ou de concorrentes e simule: “Se eu pegar um empréstimo pessoal para pagar toda a fatura do cartão à vista, a parcela fica menor que o mínimo?”. Se sim, faça a troca.