Juros abusivos em empréstimo pessoal: Como saber se o banco está te explorando?

Você pegou R$ 1.000,00 emprestado e vai pagar R$ 5.000,00 no final? Essa sensação de injustiça é muito comum, mas nem todo juro alto é ilegal. Porém, em muitos casos, financeiras se aproveitam do desespero para cobrar juros abusivos em empréstimo pessoal, muito acima do permitido.

Neste artigo, vamos te ensinar a fazer a conta certa para descobrir se você está pagando mais do que deve e como se defender.

O que é considerado juro abusivo?

A lei brasileira não define um número exato (como “acima de 10% é crime”). Mas o STJ (Superior Tribunal de Justiça) e o Código de Defesa do Consumidor entendem que o juro é abusivo quando ele fica muito acima da “Taxa Média de Mercado”.

Funciona assim: todo mês, o Banco Central divulga qual é a média de juros que os bancos estão cobrando. Se a média for 5% ao mês e o seu banco te cobrou 15% ou 20% ao mês, isso é um forte indício de juros abusivos em empréstimo pessoal.

Como consultar a taxa média? (Passo a Passo)

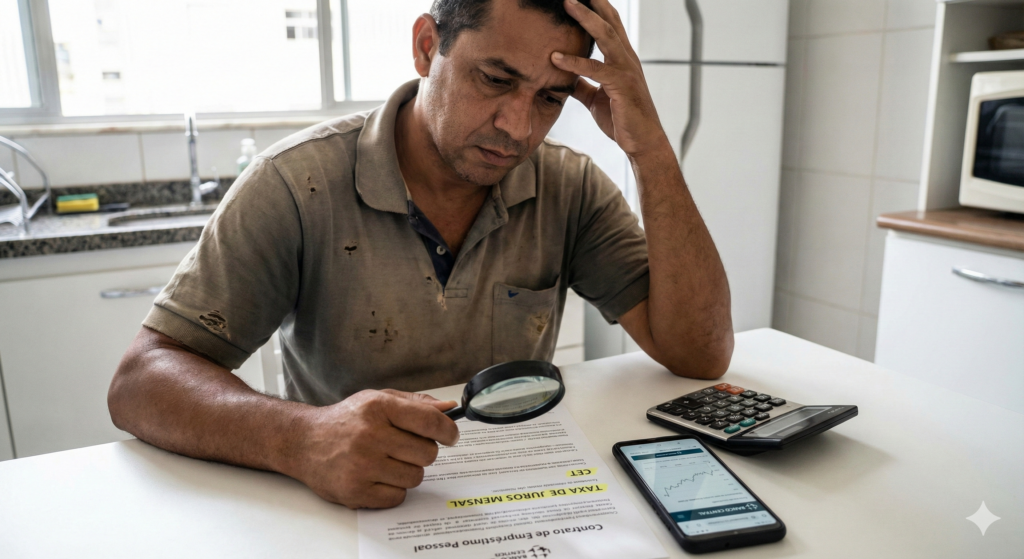

Para ter certeza, você não precisa ser contador. Siga este roteiro simples:

Pegue o seu contrato de empréstimo (o banco é obrigado a te dar uma cópia).

Procure onde está escrito “Taxa de Juros Mensal” e “CET” (Custo Efetivo Total).

Acesse o site do Banco Central (ou digite no Google “Taxa de juros operações de crédito Banco Central”).

Compare a sua taxa com a média da época em que você assinou o contrato.

Se a sua taxa for o dobro ou o triplo da média, você tem grandes chances de ganhar uma revisão.

Ação Revisional: Vale a pena entrar na justiça?

Muitos advogados prometem “reduzir sua parcela pela metade”, mas é preciso cuidado. Entrar com uma Ação Revisional tem custos e riscos.

Quando vale a pena: Em financiamentos de veículos ou empréstimos de valor alto (acima de R$ 5 mil ou R$ 10 mil) onde a taxa é absurda (ex: 22% ao mês).

Quando NÃO vale a pena: Em dívidas pequenas. Se você deve R$ 800,00, o custo do advogado e do processo pode ser maior que o desconto que você vai conseguir.

Alternativa: Portabilidade de Crédito

Antes de processar, tente a “Portabilidade”. Você pode transferir sua dívida para outro banco que cobre juros menores. O banco original é obrigado a aceitar a quitação antecipada e você passa a dever para o novo banco, pagando menos, sem briga judicial.

Não assine nada sem ler. Se você desconfia que está pagando juros abusivos em empréstimo pessoal, consulte a tabela do Banco Central e procure um órgão de defesa do consumidor (Procon) ou um especialista para revisar seu contrato antes de continuar pagando.